令和2年度~令和3年度で全国的に新型コロナウイルス感染症緊急包括支援事業が行われておりました。ただでもらえるということで、補助金をいただいた介護事業所はとても多いようです。もらった補助金を給与の補填や体表面温度測定カメラの購入、アルコールやディスポマスク等の購入等、様々な用途に充てられたことでしょう。本当にありがたいことでした。

しかし、補助金をもらった後は必ず実績報告書を提出しなければいけません。今回のコロナ関係の補助金は、交付要綱において使途(使い道)が特段決められていないので、介護事業所は何にでも使うことができました。そのため、今回のコロナ補助金については、普段耳にしない「消費税仕入控除税額報告書」という報告書を提出しなければいけません。この消費税仕入控除税額報告書は、消費税の課税事業者であっても、免税事業者であっても報告義務が生じます。

消費税仕入控除税額報告書とは

消費税仕入控除税額報告書とは、文字通り消費税に関係する報告書です。この報告書によって補助金の返還額を確定させます。しかし、消費税の考え方を知っておかないと、なぜもらった補助金の一部を返還しなければいけないのか合点がいかないと思います。ここで少し消費税を紐解いてみたいと思います。

消費税の考え方

まず消費税の考え方ですが、原則課税方式に基づいて消費税申告している課税事業者の場合、預かった消費税よりも支払った消費税の額の方が多ければ、納めすぎということで国から納めすぎた消費税を返してもらえるルールがあります。専門用語で書くと、課税売上よりも課税仕入が多寡の時、控除しきれない消費税は還付されるということになります。

次に、新型コロナウイルス関連の補助金をもらって物品を購入した時は、本体価格と消費税をもらった補助金で支払うことになります。さらに、消費税の申告をする際に課税売上よりも課税仕入が多寡の時、当然に消費税が還付されます。つまり、事業者は、補助金をもらった上に、さらに消費税が還付されるという2度おいしい状態になります。このことを国・地方公共団体の視点から見てみると、補助金を交付し、さらに、消費税を還付したことになり、結果として2重に支払っていること(益税)になります。この2重支払いは好ましくないことから調整、つまり、返還額を計算させるというものです。

消費税の免税事業者、簡易課税方式で申告している場合等

返還する金額はありません。仕入控除税額報告書に記載されている「消費税及び地方消費税の申告により確定した消費税及び地方消費税に係る仕入控除額(要補助金返還相当額)」の記載欄には、0円と記入します。

消費税の免税事業者の場合

さらに、消費税の免税事業者の場合、同報告書に記載されている「A 確定申告義務なし」 にチェックを入れます。添付書類となる仕入控除税額報告書積算内訳も「A 確定申告義務なし」にチェックを入れます。なお、免税事業者であっても課税売上がある場合はその金額を記載してください。

簡易課税方式で申告している場合

簡易課税方式で申告している場合は、同報告書に記載されている「B 簡易課税方式で報告している」にチェックを入れます。添付書類となる仕入控除税額報告書積算内訳は、「B 簡易課税方式で報告している」にチェックを入れます。なお、簡易課税方式で申告している場合は消費税確定申告書を添付する必要があります。 なお、公益法人等であり、特定収入割合が5%を超える場合、税抜価格で補助金申請を行った場合も補助金の返還額は0円となります。

消費税の課税事業者で個別対応方式、一括比例配分方式で申告している場合

仕入控除税額報告書に記載のある「E 個別対応方式」又は「F 一括比例配分方式」は該当するほうにチェックをつけます。同様に仕入控除税額報告書積算内訳の「E 個別対応方式」、「F 一括比例配分方式」もチェックを付けます。

次に、仕入控除税額報告書積算内訳の交付金の用途内訳を記載します。

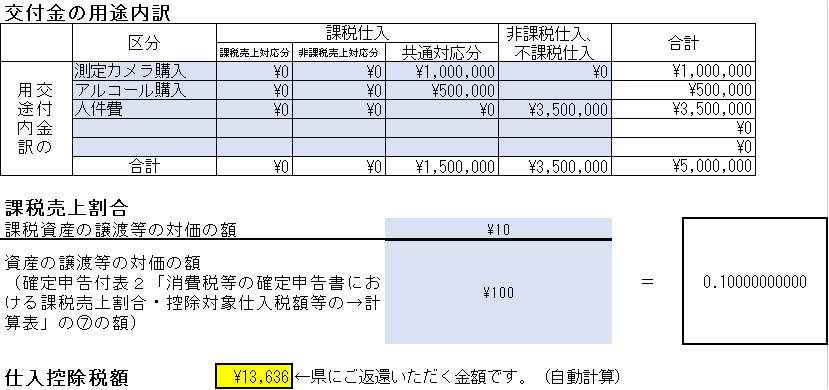

仕入控除税額報告書積算内訳の交付金の用途内訳の記入例

総額500万円のコロナ補助金をもらったケースの記入例を見てみましょう。

測定カメラとアルコールの購入は、課税仕入の共通対応分に区分されます。人件費は消費税のかからない経費なので不課税仕入に区分されます。課税売上割合は10/100(10%)としました(実際の課税売上割合は消費税申告書で確認できます。不安な場合は、税理士に確認してみましょう。)この結果、返還額は13,636円と計算されます。この計算は、エクセルシートの算式により自動計算されますので、ご安心ください。

この、13,363円を仕入控除税額報告書の「消費税及び地方消費税の申告により確定した消費税及び地方消費税に係る仕入控除額(要補助金返還相当額)」に記載します。

提出期限と返還金の納付

実績報告書及び消費税仕入控除税額報告書は、6月~7月が提出期限となっています。詳しくは、お手元の通知文をご確認ください。期限までに提出されていないと、提出を促す連絡が入ります。実績報告書及び消費税仕入控除税額報告書を提出すると返還額が0円でない限り、後日、納付書が郵送されてきます。忘れずに納付書に記載された期日までに納付します。

消費税仕入控除税額報告書のまとめ

(1) 返還額が0円となるケース

ア 消費税の申告義務がない。

イ 簡易課税方式により申告している。

ウ 公益法人等であり、特定収入割合が5%を超えている。

(公益法人等については、消費税法別表第3を参照してください。)

エ 補助対象経費にかかる消費税を個別対応方式において、「非課税売上のみに要するもの」として申告している。

オ 補助対象経費が人件費等の非課税仕入となっている。

※ 返還額が0円の事業者でも報告は必要です。

(2) 返還額があるケース

「(1) 返還額が0円となるケース」に該当しない場合、仕入控除税額に相当する金額について、補助金の返還が必要になります。

仕入控除税額は、課税売上割合(課税期間の課税売上高÷課税期間の総売上高)の状況等により、下記ア~ウのように計算方法が異なります。

なお、返還額の計算において、課税売上割合等、途中の計算処理については小数点以下を切り捨てたり、切り上げたりしないでください。(ただし、消費税の申告において端数処理した場合は除く。)

ア 課税売上高が5億円以下、かつ課税売上割合が95%以上の場合

補助金額×10/110(もしくは8/108)=返還額(円未満切り捨て)

イ 課税売上割合が95%未満または課税売上高が5億円以上であって、「一括比例配分方式」により消費税の申告をしている場合

補助金額×10/110(もしくは8/108)×課税売上割合×(補助対象経費のうち課税仕入額/補助対象経費)=返還額(円未満切り捨て)

ウ 課税売上割合が95%未満または課税売上高が5億円以上であって、「個別対応方式」により消費税の申告をしている場合

AとBの合計額=返還額

A 課税売上のみに要する補助対象経費に使用された補助金

補助金額×10/110(もしくは8/108)×(補助対象経費のうち売上対応分/補助対象経費)=返還額(円未満切り捨て)

B 課税売上と非課税売上に共通して要する補助対象経費に使用された補助金

補助金額×10/110(もしくは8/108)×課税売上割合×(補助対象経費のうち共通対応分/補助対象経費)=返還額(円未満切り捨て)

(出典) 福島県 補助金に係る消費税及び地方消費税の仕入控除税額報告書の作成についてhttps://www.pref.fukushima.lg.jp/sec/21045c/syouhizei-syuunyuukoujo.html

1996年、法政大学経済学部卒業

2000年、社会福祉法人に入職後、特別養護老人ホームの事務長として従事する。

2011年に税理士試験に合格し、大手税理士法人を経て藤尾真理子税理士事務所に入所。介護、障害を中心とした社会福祉事業に特化した経営サポートを展開する一方、社会福祉法人の理事や監事、相談役を務める。

著書に「税理士のための介護事業所の会計・税務・経営サポート」(第一法規)がある。

さすがや税理士法人URL: https://fujio-atf.jp/